こんにちは、akka(あっか)です。

私は40代で一人暮らしをしながらFIREを目指して資産形成をしています。

今では年間100万円以上を貯蓄や投資に回せるようになりましたが、昔からお金の管理が得意だったわけではありません。

給料日には「今月は使いすぎないようにしよう」と思うものの、気づけばお金が減っていて、なかなか貯金が増えませんでした。

そんな私が変えたのは、「頑張って節約すること」ではなく、お金の流れを仕組み化することでした。

今回は、私が実践している貯蓄と支払いの仕組みについて紹介します。

お金が貯まらなかった頃

以前は給料が振り込まれた口座から、生活費も趣味のお金も投資もすべて管理していました。

すると、

- 今月はいくら使っていいのか分からない

- 貯金に回すお金が残らない

- 急な出費があると焦る

という状態でした。

毎月家計簿はつけていたものの、「お金の流れ」が整理されていなかったため、貯蓄はその月の気分や状況に左右されがちでした。

結局、「残ったら貯金しよう」という考えでは、なかなかお金は貯まりません。

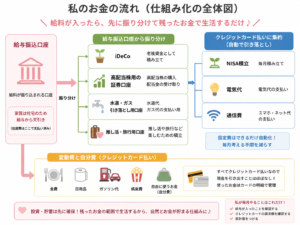

私のお金の流れはこんな感じです。

先に振り分ける仕組みに変更

そこで私は、給料が入ったら最初にお金を振り分ける方法に変えました。

給料振込口座から、

- iDeCo

- 高配当株用の証券口座

- 水道・ガス引き落とし用口座

- 推し活・旅行用口座

へ振り分けています。

さらに、クレジットカード払いに集約しているものは、

- NISA積立

- 電気代

- 通信費

です。

固定費をできるだけ自動化することで、毎月考える手間を減らしています。

ちなみに家賃は社宅なので給与から天引きされています。

そのため、給料が入った時点で住居費は支払い済みの状態です。

変動費と自分費だけ管理する

私が毎月管理しているのは、

- 食費

- 日用品

- ガソリン代

- 娯楽費

などの変動費と、自分が自由に使うお金だけです。

こちらもほとんどクレジットカード払いなので、給料振込口座から現金を引き出すことはほとんどありません。

投資や貯蓄は先に確保されているため、残ったお金の範囲で生活すれば自然とお金が残る仕組みになっています。

以前のように、

「今月はいくら投資しようかな」

「今月は貯金できるかな」

と悩むこともなくなりました。

お金の管理がとてもラクになった

仕組み化して感じたメリットは、お金の管理が圧倒的にラクになったことです。

毎月やることは、

- 給与が入ったことを確認する

- クレジットカードの請求額を確認する

- 家計簿をつける

くらいです。

お金のことで悩む時間が減り、その分、趣味や将来のことを考える時間が増えました。

節約を頑張るというより、お金が貯まる環境を作った感覚に近いです。

FIREを目指すなら仕組みが大切

資産形成を続けていて感じるのは、貯蓄は意志の強さより仕組みのほうが大切だということです。

「今月は頑張って貯金しよう」

よりも、

「給料日に自動で貯蓄される」

ほうが確実です。

人はどうしても疲れている日や気分が乗らない日があります。

だからこそ、自分のやる気に頼らず、お金が自動で貯まる仕組みを作ることが大切だと思っています。

私自身、この方法にしてから年間100万円以上を安定して貯蓄・投資に回せるようになりました。

もちろん収入の多さだけではなく、お金が自然に残る仕組みを作ったことが大きかったと思います。

まとめ

年間100万円以上貯蓄できるようになった理由は、お金の流れを仕組み化したことです。

- 給料が入ったら先に振り分ける

- 投資は自動積立にする

- 固定費はクレジットカード払いに集約する

- 残ったお金で生活する

この流れを作るだけで、お金の管理はぐっとラクになります。

私は今でも完璧に節約できているわけではありません。

推し活も旅行も楽しみながら、その範囲で資産形成を続けています。

お金が貯まらないと悩んでいる方は、まずは「頑張る節約」よりも「貯まる仕組み作り」から始めてみるのがおすすめです。

コメント