資産運用

資産運用 【40代の資産形成】NISA・iDeCo・高配当株をどう使い分けている?私の投資先と積立額を公開

40代・一人暮らしでFIREを目指す私の資産形成を公開。NISAとiDeCoの仕組みや違い、S&P500・オルカン・日本株・高配当株・米国ETFへの投資方法、毎月の積立額を紹介します。

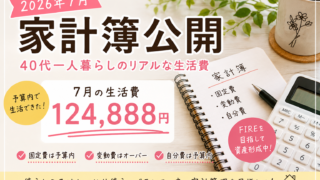

資産運用  家計簿

家計簿  家計簿

家計簿  北海道ライフ

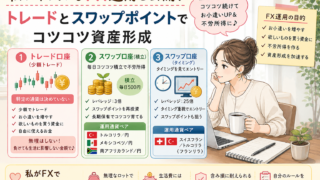

北海道ライフ  FX

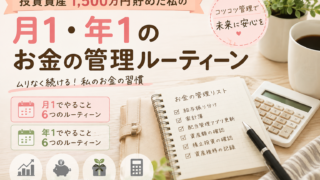

FX  家計管理

家計管理  FX

FX  FIRE

FIRE  家計管理

家計管理  FIRE

FIRE