こんにちは、hanaです。

私は40代・一人暮らしでFIREを目指して資産形成をしています。

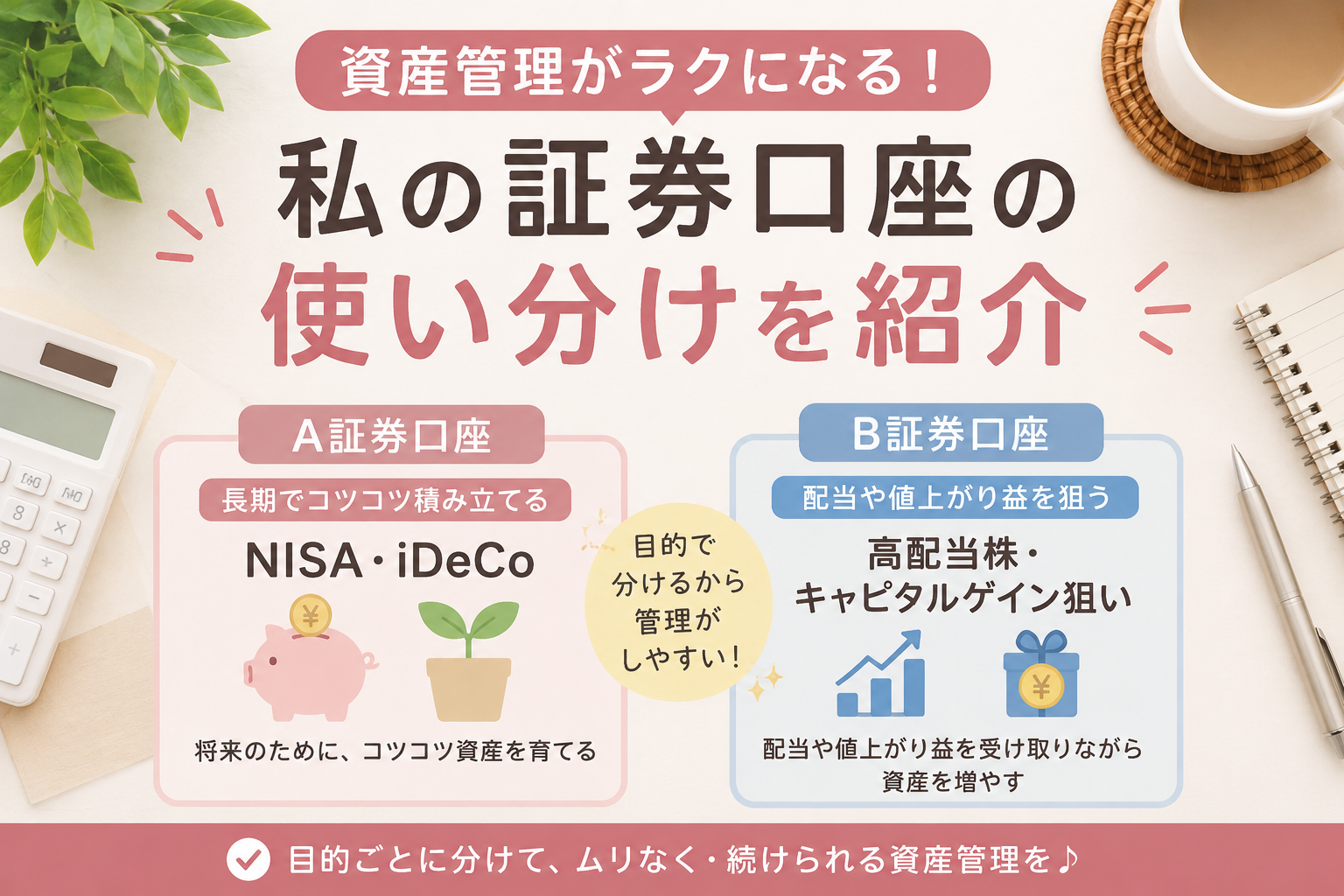

現在は証券口座を2つ使い分けています。

- A証券:NISA・iDeCo

- B証券:高配当株・キャピタルゲイン狙い

口座を分けることで資産管理がしやすくなったので、その理由をご紹介します。

私の証券口座の使い分け

A証券

目的は長期投資です。

運用しているもの

- NISA

- iDeCo

どちらも基本的には売らずに積み立て続けるだけ。

毎月自動で積立されるので、ほぼ放置しています。

B証券

こちらは個別株専用です。

保有しているもの

- 高配当株

- キャピタルゲイン狙いの株

こちらは売買することもあるので、長期積立とは分けています。

分けて良かったこと

①管理しやすい

長期投資と売買用が混ざらないので、

「これは売らない資産」

「これは売買する資産」

が一目で分かります。

②精神的にブレない

キャピタルゲイン狙いの株が下落していても、

NISAの資産まで一緒に見えないので落ち着いていられます。

③配当金の管理もしやすい

配当金がどれくらい入ってきたのかも把握しやすくなります。

配当金は再投資や使うこともあるので、分けることで管理しやすくなります。

④証券会社ごとの強みを活かせる

証券会社によって

- 使いやすいアプリ

- 積立機能

- 株の情報量

- キャンペーン

など特徴があります。

用途に合わせて使い分けることで、それぞれのメリットを活かせています。

デメリット

もちろん少しだけデメリットもあります。

- ログイン先が2つになる

- 資産をまとめて確認しづらい

- 確定申告が必要な場合は少し確認が増える

とはいえ、私はメリットの方が大きいと感じています。

こんな人にはおすすめ

- NISAと個別株を両方やっている

- 高配当株を始めたい

- 長期投資と短期売買を分けたい

- 資産管理をシンプルにしたい

まとめ

証券口座は1つでも問題ありませんが、目的ごとに分けると管理がとてもラクになります。

私の場合は、

- A証券:NISA・iDeCo(長期投資)

- B証券:高配当株・キャピタルゲイン(売買用)

というシンプルなルールにしています。

資産形成は長く続けることが大切です。

自分が管理しやすい仕組みを作ることも、無理なく続けるコツだと感じています。

コメント