こんにちは、hanaです。

私は40代の独身会社員で、北海道十勝で一人暮らしをしています。

将来はFIREも視野に入れながら、毎月コツコツ投資を続けています。

でも正直、お金の不安って完全には消えません。

- 老後のお金

- 病気や入院

- 車の維持費

- 引っ越し

- 家電の買い替え

こういう「いつか来る出費」を考えると、ずっとモヤモヤしていました。

そこで私が最初にやったのが、

支出を“毎月”と“不定期”に分けること。

さらに、

- 固定費

- 変動費

も合わせて整理して、四象限で管理するようにしました。

これをやっただけで、お金に対する不安がかなり減りました。

私のお金の四象限

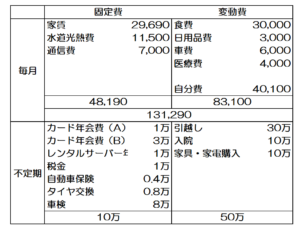

① 毎月 × 固定費

毎月ほぼ同じ額が出ていくお金です。

- 家賃:29,690円

- 水道光熱費:11,500円

- 通信費:7,000円

合計:48,190円

ここは「生きるための土台」みたいなもの。

固定費は一度下げると効果がずっと続くので、私は特にここを意識しています。

家賃はありがたいことに社宅なので安く済んでいます。

電気代も、使用量を確認しながら自分に合ったプランへ変更しました。

毎月必ず出ていくお金だからこそ、ここを整えるだけで家計がかなりラクになります。

② 毎月 × 変動費

月によって上下する生活費です。

- 食費:30,000円

- 日用品費:3,000円

- 車費:6,000円

- 医療費:4,000円

- 自分費:40,100円

合計:83,100円

「自分費」は多めにとっています。

最初は「使いすぎかな…」とも思いました。

でも私は、

- 推し活

- 趣味

- ちょっとしたご褒美

こういうお金を完全には削りたくありません。

節約や投資をがんばりすぎると、今度は「お金を使うこと」に罪悪感を感じてしまいます。

でも、それでは毎日が楽しくない。

だから私は、

「予算の範囲なら気持ちよく使う」

と決めています。

③ 不定期 × 固定費

ここが、昔の私が見えていなかった部分です。

毎月じゃないけど、ほぼ確実に発生する支出。

- カード年会費

- レンタルサーバー代

- 税金

- 自動車保険

- タイヤ交換

- 車検

予算額:10万円。

以前は、これが来るたびに、

「今月きつい…」

となっていました。

でも今は、最初から

「年にかかるお金」

として認識しています。

すると、不思議と焦らなくなりました。

毎月の生活費だけを見ていると、「急な出費」に感じてしまうんですよね。

でも実際は、“予想できる年間イベント”でした。

④ 不定期 × 変動費

最後は、突発イベント系です。

- 引っ越し:30万円

- 入院:10万円

- 家具・家電購入:10万円

予算額:50万円

ここって、普段は見落としがちです。

でも人生って、こういう「突然の出費」が本当に多い。

家電は急に壊れるし、引っ越しも突然決まる。

体調不良だって避けられません。

だから私は、

「いつか来る」前提で予算化する

ようにしています。

ある程度の貯金があれば、毎月高い保険料を払い続けなくても、軽い入院なら対応できるかもしれません。

私は「何かあっても貯金で対応する」と考えて、5年ほど前に医療保険を解約しました。

その後、実際に入院することになったのですが、結果的には貯金で問題なく対応できました。

あの時、

「保険をやめて正解だった」

というより、

「ちゃんと貯金していてよかった」

と強く感じました。

お金の不安は、「見えない」が原因だった

昔の私は、

- なぜか毎月お金が減る

- 突発出費が怖い

- 投資していいのか不安

そんな状態でした。

でも四象限に分けてみると、

- 毎月いくら必要か

- 年間で何が起こるか

- 備えておくべき金額

がかなりクリアになります。

すると、

「なんとなく不安」

が少しずつ減っていきました。

お金の安心感は、「把握」から始まる

投資も大事。

節約も大事。

でも、その前に必要だったのは、

「自分のお金の流れを知ること」

でした。

私はこの四象限分析をしてから、

- NISA積立

- 生活防衛資金

- 将来の住まい

- FIRE計画

をかなり現実的に考えられるようになりました。

お金の不安をなくすために、私が最初にやったのは、

「節約」でも「投資」でもなく、

“自分のお金の流れを知ること”

だったのかもしれません。

このシリーズでは、

- 固定費の見直し

- 不安に備える貯金

- 投資との向き合い方

- 40代独身女性のお金の考え方

なども、リアルに書いていこうと思います。

お金の不安を減らすhanaの「家計の四象限分析」

コメント