こんにちは、hanaです。

私は40代、一人暮らしをしながらFIREを目指して資産形成を続けています。

投資を始めた頃は、

「証券口座は1つしか作れない」

と思っていました。

ですが、投資の勉強をする中で、証券口座は銀行口座のように複数持てることを知りました。

資産運用が軌道に乗り始めると、「長期投資」「配当金」「売買」と目的が増え、口座を分けたほうが管理しやすいと感じるようになりました。

現在は2つの証券口座を使い分けています。

今回は、実際の資産額とあわせて、私の証券口座の使い分けをご紹介します。

私の証券口座の使い分け

A証券口座(長期保有・NISA)

こちらは将来の資産形成を目的とした口座です。

基本的に売却することは考えず、長期保有を前提に運用しています。

保有商品

- NISA(投資信託・個別株)

- 日本株(株主優待狙い)

- 米国株

長期でコツコツ積み立てる資産は、すべてこの口座で管理しています。

B証券口座(高配当・売買用)

こちらは、配当金や売却益(キャピタルゲイン)を狙う口座です。

保有商品

- 日本高配当株

- 米国ETF

- キャピタルゲイン狙いの売買

短期〜中期で売買する銘柄は、こちらの口座にまとめています。

長期投資用と分けることで、

- NISA資産を不用意に売却しない

- 売買履歴が混ざらない

- 損益管理がしやすい

というメリットがあります。

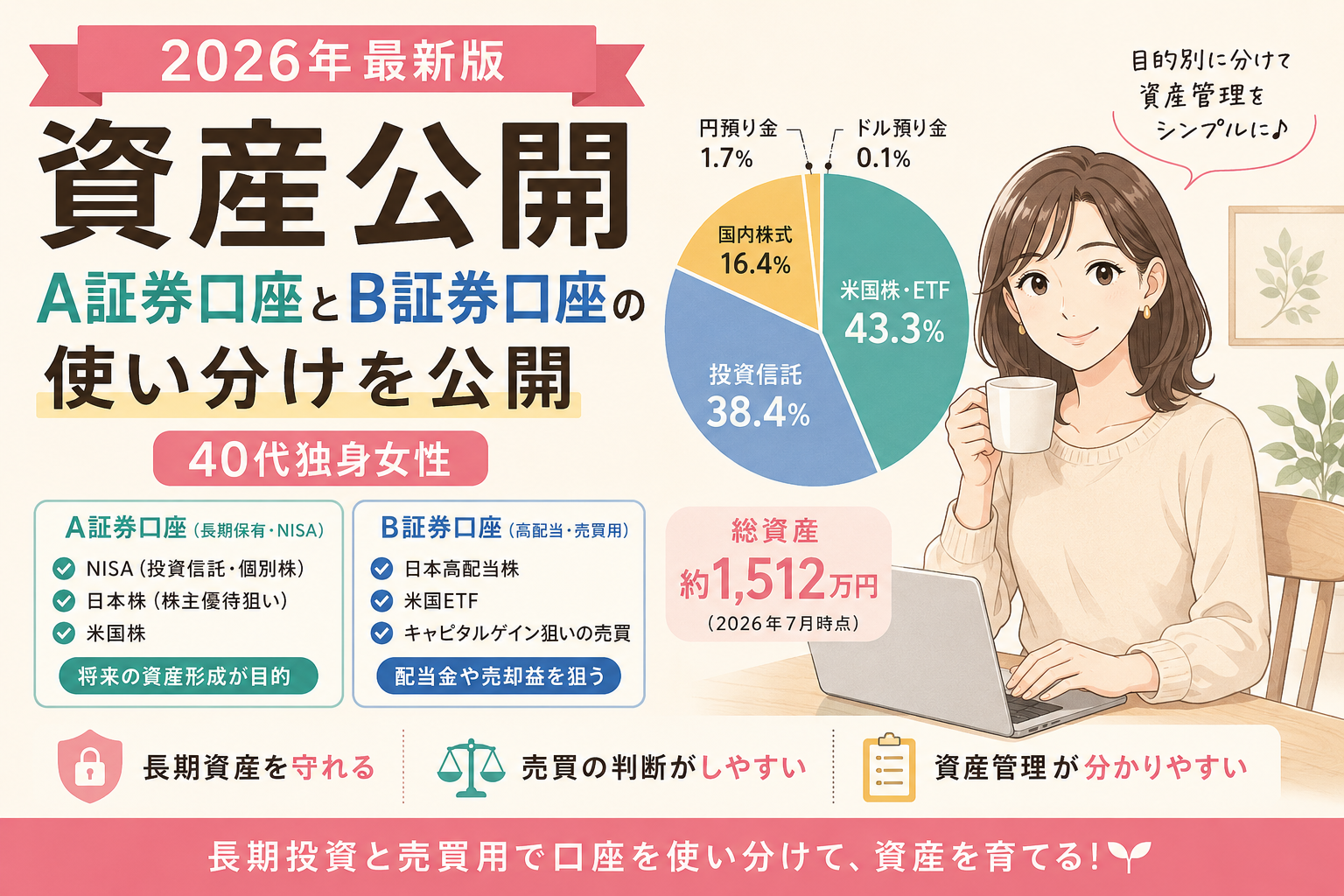

現在の資産

2026年7月時点の証券口座の資産はこちらです。

| 資産 | 金額 |

|---|---|

| 国内株式 | 2,483,281円 |

| 米国株式・ETF | 6,553,966円 |

| 投資信託 | 5,813,338円 |

| 預り金(円) | 260,317円 |

| 預り金(ドル) | 16,369円 |

| 合計 | 約1,512万円 |

※ドル預り金はドル建てで保有しています。

資産配分

現在の資産配分は次のとおりです。

- 米国株:43.3%

- 投資信託:38.4%

- 国内株:16.4%

- 円預り金:1.7%

- ドル預り金:0.1%

現在、NISAではS&P500とオルカンの投資信託を積み立てています。また、成長投資枠ではTOPIX連動型の投資信託も保有しています。

将来的な資産拡大を重視して米国資産の割合を高めていますが、円安が続くリスクも考え、日本株やTOPIXなど円建て資産も保有するようにしています。

資産を一つに偏らせず、バランスを意識しながら運用しています。

証券口座を分けて感じたメリット

実際に運用していて、一番良かったと感じるのは気持ちを切り替えられることです。

長期投資用の資産は、「売らない前提」で保有しているため、相場が大きく下落しても慌てることはありません。

一方、売買用の口座では、利益確定や銘柄の入れ替えを柔軟に行えます。

役割を分けることで、

- 長期資産を守れる

- 売買の判断がしやすい

- 資産管理が分かりやすい

と感じています。

今後の運用方針

今後も基本方針は変えません。

A証券口座

- NISAを最優先

- 投資信託を積み立て

- 株主優待株を長期保有

B証券口座

- 高配当株を買い増し

- 米国ETFを保有

- キャピタルゲインも狙う

長期で資産を増やしながら、配当金によるキャッシュフローも少しずつ育てていきたいと考えています。

まとめ

証券口座を目的別に分けるようになってから、資産管理がとてもラクになりました。

特に、

- 長期投資と売買を分けたい

- NISA資産を触りたくない

- 配当金と資産形成を両立したい

という人には、この方法はおすすめです。

証券口座は無料で複数開設できます。運用スタイルに合わせて役割を分けることで、資産管理もしやすくなります。

これからも毎月の資産推移や運用状況を公開していく予定ですので、よければまた読みに来てください。

コメント