![]()

こんにちは、hanaです。

今回は、iDeCoを始めて二年が経とうとしています。その結果とiDeCoを始めた経緯をご紹介します。

口座の開設と申込みの流れ

私は、楽天の証券口座を持っていたのでそちらでiDeCoを申し込みました。

まずは掛け金と節税をシュミレーションしました。

上限の積立額は、12,000円で、1年間の節税は、28,800円くらいでした。

60歳までの積立額+運用益で600万円になる計算でした。もちろんシュミレーションです。運用益がシュミレーションより上がるかもしれないですし下がるかもしれません、目安ですが老後2,000万円のうち4分の1ぐらいはiDeCoで賄えます。

申込みは、楽天証券のHPから手順に沿って申し込めます。私の場合は、「事業主の証明書」が必要だったので会社に申請する手間がありました。事業主の証明書を会社に申請するのが面倒なぐらいで他はスムーズにできました。

商品の選定

商品とは??

先ほど、「60歳までの積立額+運用益で600万円」と書きましたが、運用益とは何を運用した利益なのでしょうか?

iDeCoは、毎月の積立額で、国内や海外の株式・債券・REIT(リート)や元本保証商品に自分で振り分けていきます。*REITは不動産への投資です。

慣れていないと、債券?REIT?なにがいいのかわからないですよね、嫌になりますよね。

私も初めは何を買ったらいいかわからなかったです。でもこれらの商品は変更可能なので、慣れてきたらリバランスすればいいので、少しずつ例えば国内や海外の株式・債券・REIT(リート)を均等に配分して、半年後に少し割合や他の商品を買ってみるのもいいと思います。

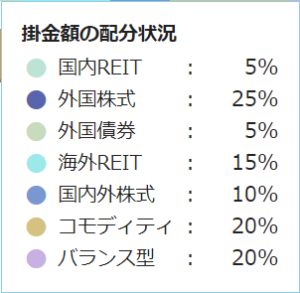

資産配分

今の資産配分はコチラ↓です。

半年前にリバランスをしました。国内株式をやめて、コモディティを追加しました。

商品はカテゴリー別にあるので、始めはざっくりカテゴリーごとの割合を決めるといいかもしれません。例)国内:株式10%・債券5%、海外:株式15%・債券5%・REIT10%、バランス型25%、定期預金30%

結果報告

2019年の4月から始めてもうすぐ2年になります。

結果はコチラ↓

評価損益 +46,346円 利回り+15.58%となっていました。

プラスになっているのはうれしいですね。

注意点

iDeCoは老後の資産形成を目的としています。国が国民に自分で自分の年金を作ってもらう代わりに、税制の優遇を行われることになっています。 このため、原則60歳にならないと年金資産(積立額+運用益)を引き出すことができません。

なので、毎月払っても生活が苦しくならない程度の積立額で行いましょう。

最後に

最後まで読んでいただきありがとうございます。

少しでも参考になれば幸いです。

不安定な世の中で、将来に不安を感じることがたくさんあります。

でも、わからなから怖いこともあります、少しでも動いてみると大きく景色が変わります。ぜひ、一歩でもいいので歩いてみてください。

hana

![]()

コメント